Le système des trois piliers

Ta prévoyance vieillesse repose sur le système des trois piliers de la Suisse et a pour objectif de garantir la sécurité et la qualité de vie à la retraite.

Les avantages des rachats dans le pilier 3a

Les avantages des rachats dans le pilier 3a

Le pilier 3a n’offre pas seulement des avantages fiscaux, il contribue aussi à assurer le niveau de vie à la retraite. Mais qu’advient-il si vous n’avez pas cotisé régulièrement par le passé et que cela a entraîné des lacunes dans votre pilier 3a?

Pas de souci! Les lacunes de cotisation apparues à partir de l’année 2025 peuvent être comblées ultérieurement. Nous vous expliquons dans cet article comment combler ou réduire ces lacunes et quels avantages cela présente.

Un rachat dans le pilier 3a vous permet de combler vos lacunes de cotisation. Voici ce que les rachats dans le 3e pilier vous permettent de faire à partir du 1er janvier 2026:

Certaines règles importantes s’appliquent afin de pouvoir combler les lacunes de cotisation. Vous devez remplir les conditions suivantes:

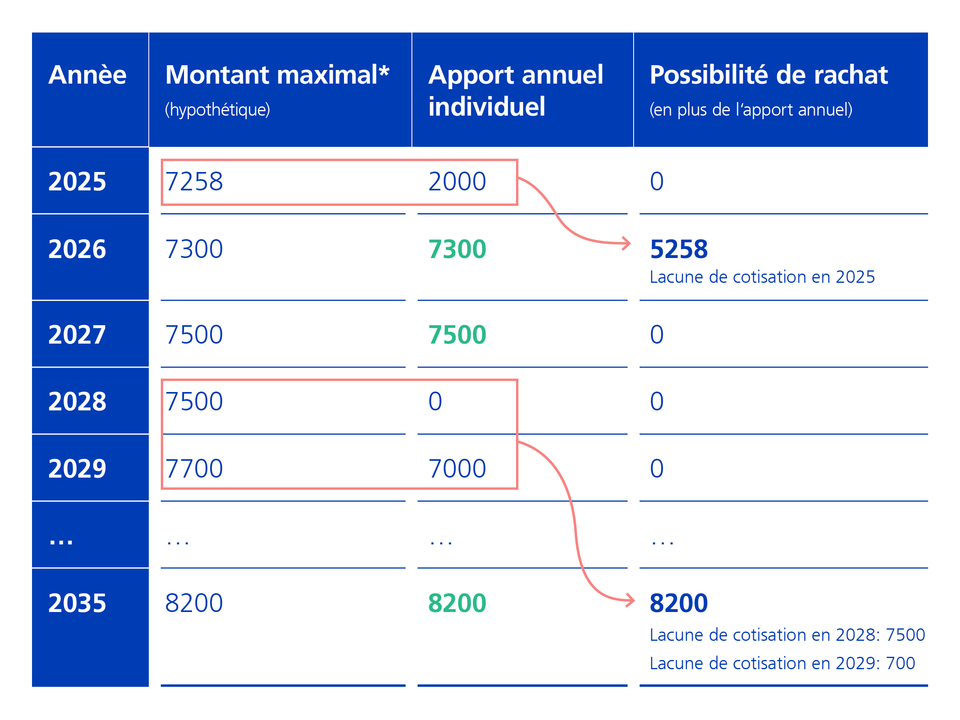

Vous n’avez pas atteint le montant maximal en 2025, 2028 et 2029. Nous supposons que durant toutes ces années, vous avez perçu un revenu soumis à l’AVS, que vous n’avez pas touché de prestations de vieillesse et que vous étiez affilié à une caisse de pension.

En 2026, il est possible de combler pour la première fois la lacune de cotisation de l’année 2025, car le montant maximal a déjà été atteint en 2026. En 2026, vous pouvez donc combler vos lacunes de cotisation de l’année précédente par un versement unique pouvant atteindre CHF 5258.–.

En 2035, vous avez de nouveau atteint le montant maximal. Il est donc possible de combler ultérieurement les lacunes de cotisation des années 2028 et 2029. Si, au cours d’une année, vous effectuez des rachats pour plusieurs lacunes annuelles, le montant cumulé des rachats ne peut pas excéder le petit montant maximal de l’année en cours.