Das 3 Säulen System der Schweiz

Erfahre hier, was das 3 Säulen Prinzip bedeutet und warum es für deine private Altersvorsorge so wichtig ist.

Bei Beitragslücken in der Säule 3a kann ein Einkauf sinnvoll sein. Wir erklären die Vorteile.

Bei Beitragslücken in der Säule 3a kann ein Einkauf sinnvoll sein.

Die Säule 3a bietet nicht nur steuerliche Vorteile, sondern hilft auch, den Lebensstandard im Ruhestand zu sichern. Was aber, wenn du in der Vergangenheit nicht regelmässig eingezahlt hast und dadurch Lücken in deiner Säule 3a entstanden sind?

Keine Sorge! Der Bundesrat hat entschieden, dass die Beitragslücken, die ab dem Jahr 2025 entstehen, nachträglich gefüllt werden können (Medienmitteilung vom 6.11.2024). In diesem Artikel erklären wir dir, wie du ab 2026 einen Einkauf in die Säule 3a machen kannst und welche Vorteile dies mit sich bringt.

Mit einem Einkauf in die Säule 3a kannst du deine Beitragslücken schliessen. Dank dem Einkauf in die 3. Säule ist ab dem 1. Januar 2026 also folgendes möglich:

Damit du deine Beitragslücken schliessen kannst, gelten einige wichtige Regeln. Folgende Voraussetzungen musst du erfüllen:

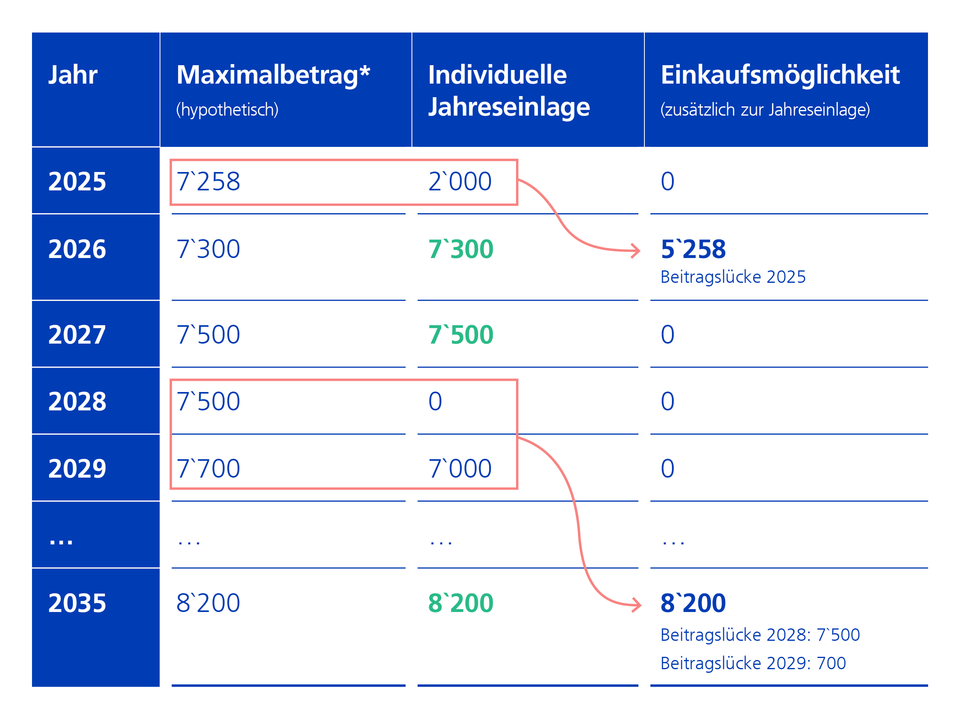

Du hast in den Jahren 2025, 2028 und 2029 den Maximalbetrag nicht ausgeschöpft. Wir gehen davon aus, dass du über all die Jahre ein AHV-pflichtiges Einkommen und keine Altersleistungen bezogen hast sowie einer Pensionskasse angeschlossen warst.

Im Jahr 2026 kannst du erstmals deine Beitragslücke aus dem Jahr 2025 schliessen, weil du 2026 den Maximalbetrag bereits ausgeschöpft hast. Somit kannst du im Jahr 2026 durch eine Einmalzahlung von bis zu CHF 5'258.– deine Beitragslücke aus dem Vorjahr reduzieren bzw. schliessen.

In den Jahren 2028 – 2034 hast du den Maximalbetrag nicht ausgeschöpft. Erst im Jahr 2035 hast du den Maximalbetrag wieder eingezahlt. Es bietet sich daher erneut die Möglichkeit, z.B. die Beitragslücken aus den Jahren 2028 und 2029 nachträglich zu schliessen.