Der frankly Säule 3a Rechner

Berechne dein mögliches 3a Vermögen mit oder ohne Wertschriften. Soviel kannst du sparen.

Starte so früh wie möglich mit deiner Säule 3a. Warum du jetzt mit deiner privaten Altersvorsorge starten solltest.

So startest du mit deiner Säule 3a

Die Säule 3a ist bereits ab 18 Jahren bzw. mit dem ersten Lohneingang relevant. Von da an solltest du einen kleinen Teil für deine Vorsorge abzwacken. Die Zeit ist nämlich deine Freundin – denn kleine Beiträge haben eine grosse Wirkung über Jahre hinweg, besonders beim Wertschriftensparen.

Wer also früh mit der Vorsorge startet, könnte am Ende nicht nur mehr Altersvorsorge haben, sondern profitiert ebenso früher von anderen Vorteilen. Zum Beispiel sparst du früher auch Steuern und hast am Ende mehr von deinem Lohn übrig.

Bereits ab CHF 1.– bist du dabei. Und es gibt keine Einzahlverpflichtung. Wichtig ist nicht nur die Höhe der Einzahlungsbeträge, sondern vor allem, dass du überhaupt in deine 3. Säule einzahlst. Denk daran: auch kleine Beträge können sich über lange Zeit vermehren.

Wir empfehlen dir eine Budgetplanung. So erkennst du, was am Ende des Monats für die Altersvorsorge übrigbleibt. Die Einzahlungen kannst du jederzeit und abhängig von deiner Lebenssituation anpassen.

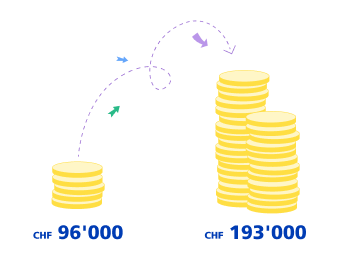

Welchen Effekt du allein mit einem längeren Sparhorizont erreichst, zeigen wir dir am Beispiel von Jonas und Leon. Beide zahlen gleich viel in die Säule 3a ein. Wer hat am Ende mehr Vermögen?

Jonas' theoretisches Kapital im Pensionierungsalter:

CHF 193'000.–

Leons theoretisches Kapital im Pensionierungsalter:

CHF 160'400.–

.r200img.svg/1748958919207/zkb-content-frueh-vorsorgen-%281%29.svg)

Es haben zwar beide insgesamt gleich viel in die Säule 3a eingezahlt. Im Vergleich zu Leon hat Jonas trotz kleineren Beträgen und dank des längeren Sparhorizonts höhere Renditechancen: bei Antritt seiner Pensionierung hat Jonas CHF 32'600.– mehr zur Verfügung als Leon.

*Annahmen: Aktienanteil 45%, hypothetische Renditechance pro Jahr 3.24% (Netto nach Kosten). Die dargestellten künftigen Renditen und Risiken dienen lediglich zur Veranschaulichung. Wertschriftensparen unterliegt Wertschwankungen, die dargestellte hypothetische Rendite kann nicht garantiert werden und die Steuereffekte sind in dieser Prognose nicht eingerechnet.